Banques/Qualité de service, coût du crédit,… : Les précisions de François SENE, Directeur National de la BCEAO

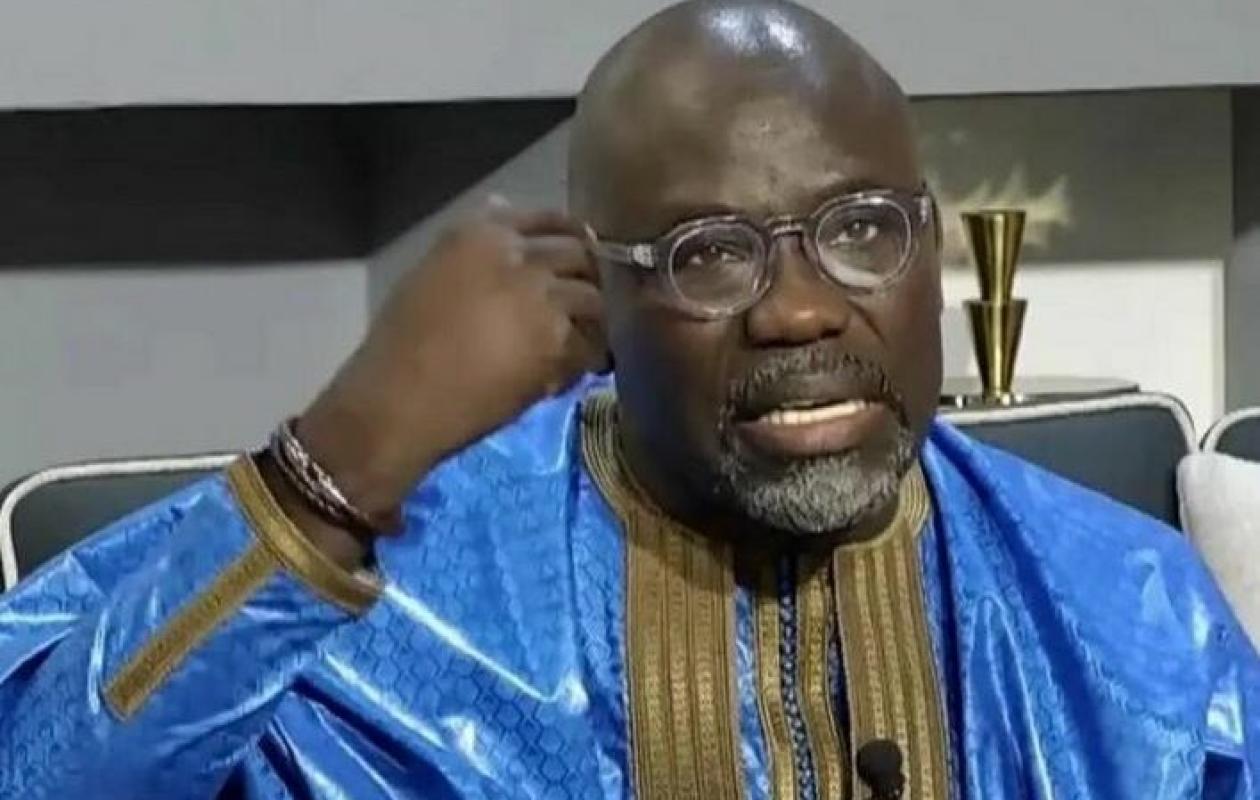

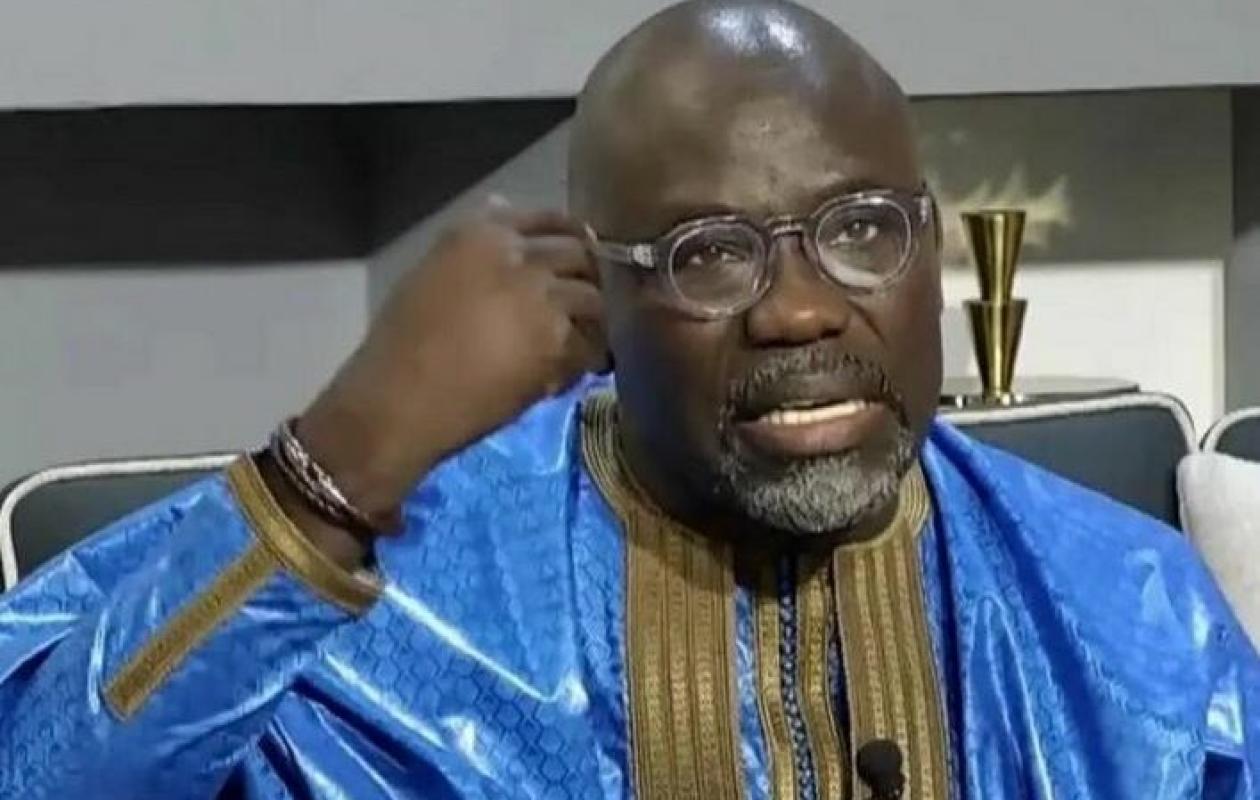

Dans un entretien accordé à Lejecos et publié le 12 janvier 2026 sur le site du journal économique, François SENE, Directeur National de la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) apporte des précisions sur la qualité du service bancaire au Sénégal, le coût du crédit jugé trop élevé ainsi que le faible taux de bancarisation.

« A propos du faible taux de bancarisation, des progrès considérables ont été notés sur l’ensemble des indicateurs, y compris le taux de bancarisation strict qui est ressorti à 24,15%% en 2024 contre un niveau de 18,93% en 2021. De plus, les dernières statistiques sur l’inclusion financière de la BCEAO font ressortir un taux de bancarisation élargi (TBE) au Sénégal qui est passé de 59,7% en 2022 à 62,42 en 2024, soit une progression de 2,7 point de pourcentage.

Il convient de souligner que les évolutions significatives en matière d’inclusion financière ont été notées grâce à l’essor encadré de la monnaie électronique offerte par les banques mais davantage par les établissements de monnaie électronique, avec le concours des Fintech’s.

S’agissant de la qualité des services bancaires, elle s’est nettement améliorée au cours des dernières années, avec la digitalisation, même si des efforts restent encore à faire dans ce domaine. Ce point fait l’objet d'échanges réguliers lors des rencontres trimestrielles, que je préside, entre la BCEAO et l’Association Professionnelle des Banques et Etablissements Financiers (APBEFS) du Sénégal. A cet égard, je dois féliciter l’engagement des Directeurs Généraux des établissements de crédit qui ont mis en place un dispositif d’écoute et de traitement des réclamations de leur clientèle.

Par ailleurs, je rappelle que le Secrétariat Général de la Commission Bancaire de l’UMOA, l’Autorité de contrôle du secteur bancaire de l’UMOA, s’assure, lors de ses contrôles sur pièces et sur place, du respect par les établissements assujettis, des dispositions réglementaires relatives à la protection des déposants. Ces contrôles couvrent, entre autres, la tarification bancaire (taux effectif global, taux de l’usure, services à offrir à titre gratuit, etc.), la confidentialité des données sur les clients, le traitement des réclamations et le droit au compte.

De plus, l'Autorité de contrôle a édicté la Circulaire n°002-2020/CB/C du 18 septembre 2020 relative au traitement des réclamations des clients des établissements assujettis à son contrôle. Les réclamations des clients vis-à-vis de leurs banques peuvent donc être adressées à la Commission Bancaire, directement ou via l’Agence Principale de la BCEAO à Dakar, qui les instruit avec diligence, en relation avec les établissements concernés.

Le taux de résolution en faveur des réclamants est important, en moyenne plus de 65% en 2023 et 2024, mais traduit des insuffisances dans le dispositif interne de traitement des réclamations clients par les institutions financières.

Je voudrais également souligner la contribution significative des actions de sensibilisation et de médiation menées par l’Observatoire de la Qualité des Services Financiers (OQSF) au cours de ces dernières années, qui vise notamment une amélioration continue de la qualité de l’offre de produits et services financiers et une réduction de l’incompréhension et de la méfiance dans la relation entre les établissements financiers et leurs clients.

Sur la question du coût du crédit, il convient de relever que les taux débiteurs appliqués au Sénégal font partie des plus bas de l’UMOA. En effet, en 2025, le taux débiteur moyen ressort à 5,86% au deuxième trimestre, après 5,93% au premier trimestre, contre une moyenne régionale de 6,80% et 6,73% respectivement. La perception de la clientèle ne confirme pas la statistique susmentionnée parce qu’il s'agit d’une moyenne pondérée selon l’objet du crédit et la nature du débiteur.

Ainsi, à titre d’exemple, les taux appliqués aux ménages sont plus élevés que les concours accordés aux entreprises. Il faut noter que la dynamique des taux d'intérêt obéit à plusieurs composantes dont les plus fondamentales sont le coût de la ressource, les dépôts de la clientèle, et le coût du risque ou plus simplement le défaut de remboursement par l’emprunteur.

Pour le coût des ressources, il est à noter que le Comité de Politique Monétaire (CPM) de la BCEAO a décidé, à l’issue de sa réunion tenue le 04 juin 2025, de baisser de 0,25 point de base le principal taux directeur auquel la Banque Centrale prête ses ressources aux banques qui passe de 3,50% à 3,25% et le taux d’intérêt sur le guichet de prêt marginal de 5,5% à 5,25%. Cette réduction mesurée des taux directeurs vise à détendre les conditions de financement de l’activité économique, notamment celles du secteur privé ».

Commentaires (8)

Lane leu diangue di jeriñ?

Le taux élevé de couverture national de la monnaie electronique et des mobile phone (portable) montre a suffisance le potentiel qu’il y a dans la population.

Reflechissez messieurs. S’il y a autant de portables dans le pays jusqu’a même dans les coins les plus réculés les mamans, ménageres, vendeuses du coin ont chacune un portable et un compte Wave cela montre le potentiel pour les banques et si la BCEAO et les banques pensaient a revoir leurs modes de fonctionnement et arreter de penser a “c’est pas possible“ et “make it possible“, chacun y trouverait son compte.

La qualité de service est très nulle dans certaines banques on rencontre de plus en plus un personnel très nul très mal formé et qui est à la limite même agressif quelques fois

C’est nul nul

Y’a des banques à éviter comme la SUNU Bank

C’est du n’importe quoi

Participer à la Discussion

Règles de la communauté :

💡 Astuce : Utilisez des emojis depuis votre téléphone ou le module emoji ci-dessous. Cliquez sur GIF pour ajouter un GIF animé. Collez un lien X/Twitter, TikTok ou Instagram pour l'afficher automatiquement.