APRES PIQUES ET REPLIQUES AU SOMMET DE L’ETAT, PLACE AU TRAVAIL , (Par Cheikh Tidiane SY Al Amine)

Le 29 mai 2026, l'ancien président de la République du Sénégal Abdoulaye Wade est entré dans le cercle rarissime des centenaires. Pour l'occasion, hommages officiels et documentaires ont fleuri, rappelant le parcours d'un homme qui a traversé un siècle d'histoire africaine sans jamais fléchir. Parmi toutes les maximes que cet avocat de génie a léguées à son peuple, l'une résonne aujourd'hui avec une acuité particulière : « IL FAUT TRAVAILLER, BEAUCOUP TRAVAILLER, TOUJOURS TRAVAILLER » et maintenant surtout BIEN TRAVAILLER. Ce message n'est plus seulement une invitation morale. Il est devenu une urgence nationale. Car pendant deux ans, de mars 2024 à aujourd'hui, le Sénégal a vécu au rythme des piques et des répliques, des accusations et des contre-accusations, des audits et des contre-audits. La classe politique a débattu, s'est déchirée, s'est reformée. Pendant ce temps, les chiffres, eux, ont continué leur dégringolade implacable. Et ce qu'ils disent aujourd'hui est sans ambiguïté : il est temps de se mettre au travail.

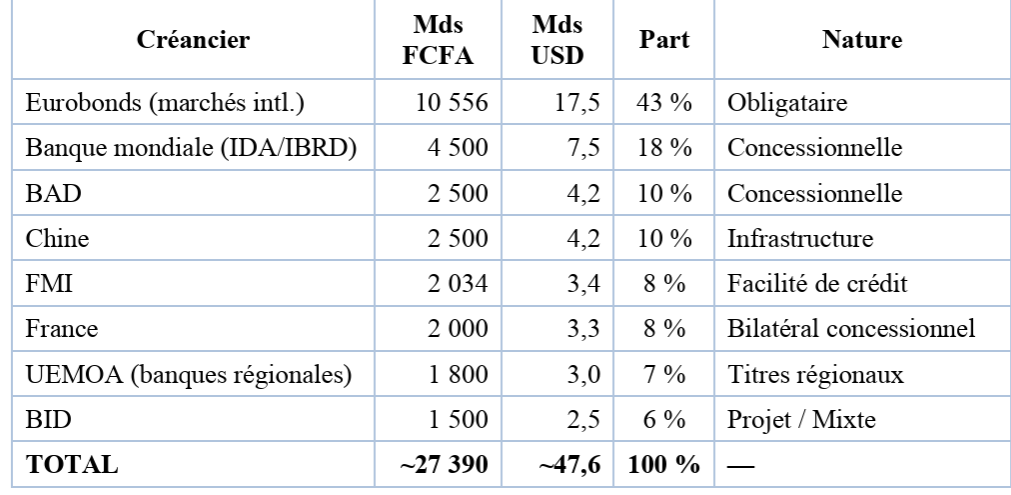

L'anatomie d'une dette hors de contrôle

Pour comprendre l'ampleur du défi, il faut d'abord regarder les chiffres en face. La structure de la dette sénégalaise révèle un déséquilibre profond, dominé par un créancier de nature particulièrement volatile : les marchés obligataires internationaux.

Structure de la dette publique sénégalaise par créancier

Sources : Données DGDP, FMI, estimations La leçon la plus troublante de ce tableau est la suivante : près de la moitié de la dette sénégalaise est logée dans des instruments de marché, les Eurobonds, soumis à la volatilité des taux mondiaux, aux humeurs des agences de notation et aux anticipations des investisseurs institutionnels. C'est là que se concentre le risque systémique.

Constat : les Eurobonds sénégalais ont perdu la valeur sur les marchés. La bonne nouvelle : Le Sénégal a tenu sa première grande échéance de mars 2026, les 488 millions de dollars d'obligations dues aux créanciers privés extérieurs ont été honorés. Ce rebond est réel, mais fragile. Il repose sur un signal de crédibilité, pas encore sur un programme structuré. Le marché régional montre des signes de saturation.

Reprofilage ou restructuration : la voie intelligente

Face à cette situation, deux mots dominent le débat : restructuration et reprofilage. Ils ne sont pas synonymes, et cette distinction est fondamentale pour l'avenir du pays. La restructuration implique un haircut, une décote sur le principal. C'est la voie du Ghana, qui a accepté en 2023 une décote de 37 % sur sa dette, au prix d'une exclusion prolongée des marchés internationaux et d'une fragilisation sévère du secteur bancaire national. Pour le Sénégal, ce serait un choix catastrophique : nos banques régionales (ivoiriennes, sénégalaises, togolaises) sont ellesmêmes exposées à la dette souveraine sénégalaise. Un haircut déstabiliserait l'ensemble de l'espace UEMOA. Le reprofilage, lui, signifie l'allongement des maturités sans décote, la conversion de dettes coûteuses vers des financements concessionnels, et la gestion proactive des pics de remboursement. Il permet de gérer les échéances critiques de 2026 et 2031 sans infliger de pertes aux créanciers. La combinaison des leviers disponibles sur 2026–2027 permet de dégager des marges budgétaires de plusieurs milliards de dollars en combinant recettes nouvelles, économies sur la dépense et allègement du service de la dette post-reprofilage.

Proposition de reprofilage différencié par créancier

Les Eurobonds (43 %, 17,5 Mds USD)

C'est ici que l'effort est le plus urgent et le plus visible. Il faut engager rapidement une opération de gestion du passif (liability management operation) visant à allonger les maturités des obligations 2026, 2028 et 2031 via un échange volontaire de dette. Les investisseurs recevraient de nouveaux instruments à 7–10 ans assortis d'une prime de coupon raisonnable, en échange d'un allègement immédiat du service de la dette. La condition préalable est un accord avec le FMI : sans ce sceau de crédibilité institutionnelle, les investisseurs privés ne feront pas confiance à l'échange. À ce jour, l'absence de validation du programme FMI limite la portée du signal que le pays peut envoyer aux marchés.

Banque mondiale et BAD (28 %, 11,7 Mds USD)

Ces créanciers multilatéraux sont les plus flexibles sur les conditions et les plus sensibles aux arguments de développement durable. Trois leviers doivent être actionnés : (1) le rééchelonnement partiel des remboursements principaux sur 5 à 7 ans supplémentaires ; (2) la conversion d'une fraction de dette en financements climatiques (swap dette-nature, instruments RSF) ; (3) le financement additionnel de projets stratégiques dans le pétrole, le gaz et l'agribusiness dans le cadre du PRES.

La Chine (10 %, 4,2 Mds USD), la France (8%, 3,3 Mds USD) et autres La dette chinoise est essentiellement liée à des infrastructures spécifiques. La négociation doit porter sur un allongement des périodes de grâce de 3 à 5 ans et sur la renégociation des taux, dans le cadre d'un dialogue bilatéral structuré. Pékin a accepté des rééchelonnements dans d'autres pays africains ; le Sénégal peut formaliser cette demande dans le cadre du G20 et du Cadre commun. C’est le lieu aussi de relancer les relations historiques avec la France et les autres partenaires bilatéraux pour les appuis budgétaires et pourquoi pas, de l’abandon de créances sous forme de dons. En effet, le Senegal a pu en bénéficier dans le cadre de l’initiative PPTE ou de l’annulation bilatérale de dettes comme ce fut le cas en 2005 avec la Norvège. Le marché régional UEMOA (7 %, 3 Mds USD) Les banques régionales sont à la fois créancières et partenaires systémiques. Une dette gérée de façon ordonnée préserve leur bilan. La solution est un programme d'émissions coordonnées sur le marché UEMOA à des maturités plus longues (5 à 7 ans), adossé à une communication claire sur la trajectoire budgétaire. L'équation FMI : négocier avec fermeté sur les trois points de discorde La clé de voûte de tout ce dispositif reste l'accord avec le FMI. Une mission est prévue au 15 juin et un accord donnerait un sceau de crédibilité et faciliterait l'accès aux financements concessionnels. Mais trois points de friction doivent être négociés avec intelligence. 1. La levée des subventions aux carburants Morgan Stanley et Barclays estiment que le FMI ne validera pas d'accord sans suppression des subventions aux carburants, une mesure décrite comme politiquement et socialement risquée alors que la facture énergétique pourrait dépasser 2 milliards de dollars en 2026. La position sénégalaise doit être claire : oui à la rationalisation, mais sur un calendrier de 24 à 36 mois, adossé à un dispositif ciblé de transferts sociaux pour les ménages vulnérables. La suppression brutale serait socialement explosive dans un contexte de chômage élevé. Nous ne demandons pas de faire l'économie de la réforme, nous demandons de la faire sans déclencher une crise sociale que le FMI lui-même devra gérer. 2. La révision des perspectives de croissance La croissance du PIB réel est projetée à environ 5% pour 2026 (soutenue par le pétrole et le gaz), contre une prévision de 7,8% en 2025. Cependant, le FMI a soulevé des réserves sur les hypothèses fiscales, estimant que le « rendement fiscal très élevé » supposé constitue un risque significatif. Le Sénégal doit accepter de réviser ses hypothèses de recettes à la baisse pour 2026–2027, tout en défendant avec vigueur ses perspectives de croissance réelle, parmi les plus élevées d'Afrique subsaharienne. Une croissance portée par l'énergie, l'or et l'agribusiness, constitue le meilleur argument pour convaincre les créanciers que la dette est remboursable à terme. 3. Le PRES (Programme de Redressement Économique et Social) Le recyclage d'actifs publics sans cession de propriété, estimé à 1 091 milliards sur quatre ans dans le cadre du PRES global, représente un levier sous-estimé. Le gouvernement doit défendre devant le FMI une vision du PRES qui ne soit pas seulement un document de communication, mais un programme structuré, chiffré et révisable annuellement. C'est la différence entre un pays qui gère sa dette et un pays qui la subit. Relancer l'investissement : l'autre face de la médaille Le reprofilage de la dette n'a de sens que s'il libère des ressources pour l'investissement productif. La stratégie à suivre consiste à : consolider graduellement les finances publiques en réduisant les dépenses de fonctionnement de l'État central ; préserver l'investissement public ; relancer l'investissement privé ; et élaborer des mesures spécifiques de relance de la croissance économique. Le Sénégal dispose d'atouts réels : une croissance renforcée par le gaz, le pétrole et l'or ; une agriculture capable d'absorber des centaines de milliers d'emplois ; un secteur privé en attente de signaux clairs. Une administration fiscale en constante amélioration constitue la fondation d'un rebond crédible. Mais ces fondations ne produisent rien si les ressources budgétaires sont intégralement absorbées par le service de la dette. C'est pourquoi le reprofilage n'est pas une concession à la faiblesse, c'est un acte de stratégie au service de la croissance et de l'emploi. Conclusion : Debout pour négocier À l'heure où le Sénégal célèbre les cent ans d'Abdoulaye Wade, il serait tentant de se limiter aux hommages et aux commémorations. Mais la vraie manière d'honorer cet homme, ce bâtisseur infatigable, est de prendre à bras-le-corps les défis que son pays affronte. Les deux dernières années ont été marquées par les joutes politiques, les révélations d'audit, les tensions institutionnelles, les évictions et les contre-pouvoirs. Tout cela était peut-être inévitable dans une démocratie qui cherche à se refonder sur des bases plus transparentes. Mais le temps des piques est révolu. Les chiffres n'ont pas de couleur politique. Il faut donc que nos dirigeants, le Président Faye, l’ex et le nouveau Premier Ministre, le Ministre des Finances, les négociateurs face au FMI, entendent l'appel du centenaire, non comme une formule rituelle, mais comme une feuille de route opérationnelle : Il faut travailler. Travailler encore. Et toujours travailler. Travailler à convaincre les créanciers que le reprofilage est dans leur intérêt autant que dans le nôtre. Travailler à négocier avec le FMI non pas en demandeurs mendiants, mais en partenaires souverains avec un plan cohérent. Travailler à construire les transferts sociaux qui permettront d'ajuster les subventions sans abandonner les plus vulnérables. Travailler à investir dans l'agribusiness, l'industrie et les énergies renouvelables pour créer les emplois que la jeunesse réclame. Le Sénégal n'est pas en faillite. Il est à un carrefour. Et les carrefours, dans la vie des nations comme dans celle des hommes, se passent debout.

Cheikh Tidiane SY Al Amine Agro-économiste | Fondateur et CEO, BAZILA HOLDING Membre du Bureau Executif du CNP Dakar, Juin 2026

Commentaires (8)

Participer à la Discussion

Règles de la communauté :

💡 Astuce : Utilisez des emojis depuis votre téléphone ou le module emoji ci-dessous. Cliquez sur GIF pour ajouter un GIF animé. Collez un lien X/Twitter, TikTok ou Instagram pour l'afficher automatiquement.