Après avoir débuté ses activités depuis 2008, dans les 8 pays de la zone UEMOA et obtenu l’autorisation d’exercer de :

La Banque Centrale de la République du Kenya

La Banque Centrale de la République de Tanzanie

La Banque Centrale de la République d’Ouganda

La Banque Centrale de la République du Ghana

La Banque Centrale de la République du Mozambique

La Banque Centrale de la République Démocratique du Congo

La Banque Centrale de la République de Gambie

La Banque Centrale de la République de Gambie

La Banque Centrale de la République du Cap-Vert

La Banque Centrale de la République du Cap-Vert

La Banque Centrale de la République de Guinée Conakry

La Banque Centrale de la République de Mauritanie

Wari – plateforme universelle de paiement et fournisseur de solutions financières digitales - vient d’obtenir l’Agrément de la Banque Centrale de la République Fédérale du Nigéria.

Cet agrément marque le lancement de la plateforme Wari au Nigéria permettant au grand public, d’effectuer des transactions telles que:

l’envoi et la réception d’argent national et international

le paiement de factures d’électricité

les abonnements TV

l’achat de crédit téléphonique

Et ce, quel que soit le moyen de paiement de son choix (cash, carte, compte, voucher, wallet etc.).

Wari centralise les produits et services de plus de 1,000 partenaires, disponibles à travers un réseau de plus de 500,000 points de vente directs et partenaires, dans près de 60 pays dans le monde.

Wari est en partenariat au Nigéria avec :

UBA (United Bank of Africa)

UBN (Union Bank Of Nigeria)

Ecobank

Ainsi que d’autres banques majeures et Institutions de Microfinance du Nigéria.

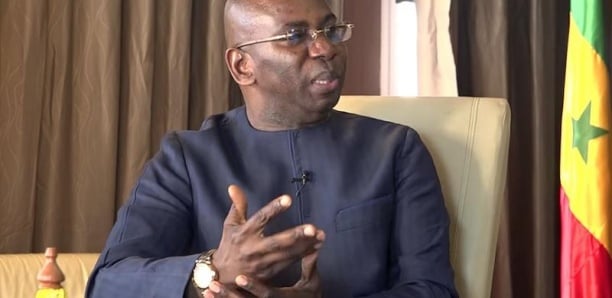

Selon Mr Kabirou Mbodje, PDG du Groupe Wari « La plateforme Wari est désormais prête à accepter encore plus de partenaires marchands et financiers au Nigéria pour leur ouvrir l’accès à un vaste réseau leur permettant d’offrir leurs services sur l’étendue du territoire nigérian mais aussi sur l’ensemble de l’Afrique et du monde.

Cette licence de la Banque Centrale du Nigéria est une excellente opportunité pour Wari de servir les millions d’utilisateurs au Nigéria. Nous nous réjouissons du fort potentiel de développement au Nigéria ainsi que de la possibilité, pour un Groupe Africain comme le nôtre, de collaborer avec les différentes institutions nigérianes pour offrir des services toujours plus adaptés, plus simples, plus rapides, plus accessibles et mieux sécurisés.

Le Nigéria est une étape supplémentaire et décisive dans le développement de l’activité de Wari en Afrique et à l’international.

Nos services sont disponibles au grand public à travers le réseau de partenaires financiers tels que les banques et institutions de Microfinance mais aussi et surtout à travers un large réseau de partenariat tels que MTN et Airtel.

La totalité des services Wari est également disponible directement sur mywari.com.

Nous poursuivons notre développement en terme de couverture du continent africain et mais également à l’international, en Europe, Asie et Amérique à travers un réseau large et de proximité, des moyens de paiement innovants et sécurisés, en conformité avec les exigences réglementaires de notre secteur d’activité, institutions financières et bancaires.

Notre objectif est de faire de l’Inclusion Financière en Afrique une réalité pour tous.

A ce qui professent sur le temps de l’Afrique, nous ajoutons qu’il faut s’assurer que ce soit plutôt le temps des Africains. »

4 Commentaires

Renapta

En Décembre, 2016 (17:21 PM)MEMORENDUM DE RENAPTA

POURQUOI RENAPTA S’INSURGE CONTRE LES PRATIQUES DES OPERATEURS DE TRANSFERT D’ARGENT

ET EN PARTICULIER, WARI ?

L'inclusion financière est une volonté de l'UEMOA de résorber le gap dz non bancarisation des populations vivant dans notre espace. Ainsi, le Mobile Banking, la Monnaie Electronique et le Transfert Rapide d'Argent sont 03 alternatives permettant d’y arriver.

CSI, créateur du logiciel permettant de commercialiser WARI, s'est lancé en premier dans le secteur du transfert rapide d'argent.

Au départ, comme c'est un service financier édicté par la BCEAO, il a tenu à respecter les règles. Il a proposé son logiciel à toutes les banques son logiciel de transfert domestique. Mais celles ci avaient refusé car elles considéraient ce premier logiciel dans le marché local comme pas sûr.

Seule la CNCAS avait accepté de le commercialiser dans ses propres guichets mais avait aussi l'autorisation de donner l'agrément à des Distributeurs particuliers. Ainsi le schéma était DISTRIBUTEUR-CNCAS-CSI.

La Commission payée par le client aussi était répartie entre ces trois à raison de 60% pour DISTRIBUTEUR-15% pour CNCAS-25% pour CSI.

Les 60% du Distributeur étaient réparties entre 30% pour l’envoyeur et 30% pour le récepteur.

Cette situation a été changée unilatéralement par CSI quand il s'est senti fort. Il s'accapare du rôle de la banque qui avait, à elle seule, l'autorisation de donner des agréments aux DISTRIBUTEURS.

CSI interdit à la banque CNCAS de donner des agréments aux prestataires et s'autorise lui même, faisant fi de la BCEAO, l’autorisation de donner des agréments de sous distributeur aux prestataires. Pour cela, CSI créé une société commerciale INTERLINK qui prend un agrément de DISTRIBUTEUR auprès de la CNCAS et maintenant donne désormais des agréments de SOUS DISTRIBUTEURS, ce qui interdit par la BCEAO.

Cet état de fait impacte négativement sur nos parts de commission car là où le DISTRIBUTEUR devait avoir 60% de la CNCAS, il aura 52% du DISTRIBUTEUR INTERLINK, filiale de CSI propriétaire de Wari et désormais intermédiaire entre le prestataire et la CNCAS.

INTERLINK prend désormais 8% sur les 60% qui reviennent de droit aux distributeurs.

Si INTERLINK se conforme à la loi et arrête de donner des agréments de sous distributeurs, alors les prestataires auront désormais 60% au lieu de 52% car CSI y prend 8%.

En plus de cela INTERLINK ponctionne sur les comptes de ses SOUS DISTRIBUTEURS 99 fcfa et ceci tous les jours, aux 60 000 points qui existent au Sénégal.

Si on fait le calcul pendant 360 jours cela donne un montant de 2 138 000 000 fcfa !

En outre, Csi dit qu'il constitue un Fonds Social à partir de nos transactions, sans notre aval et sans qu'on soit au courant de la finalité. Il prend ainsi 1 fcfa sur chaque transaction en ENVOIi comme au RETRAIT, donc 2 fcfa pour un ENVOI RETIRE.

SI on considére un minimum de 100 transactions par jour et pour les 60 000 points pendant un an (360 jours), alors on aura : 2*100*60000*360= 4 320 000 000 fcfa.

Au total CSI prend sur nous 7 000 000 000 fcfa par an.

Ceci n'a rien à voir avec les 25% que CSI gagne sur chaque transaction pour la mise à disposition de son logiciel.

Malgré de tout cela encore, le logiciel présente des failles de sécurité et de fonctionnalité immenses.

Nos comptes sont piratés et les codes des clients volés et comme ils ne sont couverts par aucune assurance, l’argent volés est perdu pour de bon.

Quand un prestataire es arnaqué WARI lui demande de porter plainte contre X. Personne n'a jamais été remboursé.

Nous avons identifié trois niveaux de risque d'insécurité :

1- la négligence humaine dans nos points ;

2- le piratage informatique avec les hackers ;

3- et la gestion de nos paramètres par le BACK OFFICE qui manipule le logiciel au sein même de Wari.

Pourquoi alors quand on perd on perd pour de bon.

En plus de tous ces problèmes, nous sommes confrontés à un grave problème de mise à disposition de notre propre argent déjà versé dans nos comptes d’activité.

Quand un compte est bien garni et que l’on veuille y retirer pour alimenter la caisse, un problème d’IBAN se pose avec acuité. On ne trouve pas où reprendre le trop plein de votre compte.

Enfin, ces derniers temps nous assistons tous au dérèglement total du système avec des codes volés, des codes bloqués pour validation, des plafonds bloqués pour "solde minimal dépassé" etc. Nous doutons même qu’il se pose un problème de compense et de liquidité avec ses banques partenaires.

Malgré toutes nos démarches, malgré toutes nos actions de dénonciations faites, malgré toutes nos demandes : Wari persiste dans sa logique de spoliation des prestataires en sortant de nouveaux contrats d'adhésion (sagn ta bagn) dans lequel la commission du Sous Distributeur, déjà illégale, passe de 52% à 39.6% !

Nous interpellons les autorités de la BCEAO, les autorités étatiques et les banques sur la situation désastreuse que nous sommes entrain de vivre au vu et au su de tout le monde.

Nous lançons un appel à la population et aux bonnes volontés qui peuvent aider à faire changer la tendance car nos entreprises sont menacés, les emplois que nous générons sont menacés.

Avec Wari on ne gagne plus, on perd au contraire !

En attendant que de sérieux partenaires ne se présentent, nous lançons un appel à tous les prestataires pour un BOYCOTT PASSIF, en privilégiant les RETRAITS plutôt que les ENVOIS où les vols se font sentir le plus.

EN BAS LES HORS LA LOI ! VIVE RENAPTA !

Renapta

En Décembre, 2016 (17:23 PM)POURQUOI RENAPTA S’INSURGE CONTRE LES PRATIQUES DES OPERATEURS DE TRANSFERT D’ARGENT

ET EN PARTICULIER, WARI ?

L'inclusion financière est une volonté de l'UEMOA de résorber le gap de la non bancarisation des populations vivant dans notre espace. Ainsi, le Mobile Banking, la Monnaie Electronique et le Transfert Rapide d'Argent sont 03 alternatives permettant d’y arriver.

CSI, créateur du logiciel permettant de commercialiser WARI, s'est lancé en premier dans le secteur du transfert rapide d'argent.

Au départ, comme c'est un service financier édicté par la BCEAO, il a tenu à respecter les règles. Il a proposé à toutes les banques son logiciel de transfert domestique. Mais celles ci avaient refusé car elles considéraient ce premier logiciel dans le marché local comme pas sûr.

Seule la CNCAS avait accepté de le commercialiser dans ses propres guichets mais avait aussi l'autorisation de donner l'agrément à des Distributeurs particuliers. Ainsi le schéma était DISTRIBUTEUR-CNCAS-CSI.

Tout d’abord avant même le sharing de la commission, payée par le client, CSI retient 4% sur chaque transaction pour soi-disant financer le Marketing et la Communication du produit Wari. Malheureusement, le prestataire n’a jamais été doté de support gratuitement (enseigne, plaque etc.). Il achète tout et paie les taxes publicitaires à la Mairie.

La Commission payée par le client aussi est répartie entre ces trois à raison de 60% pour LE DISTRIBUTEUR 15% pour LA CNCAS 25% pour CSI.

Les 60% du Distributeur étaient réparties entre 30% pour l’envoyeur et 30% pour le récepteur.

Cette situation a été modifiée unilatéralement par CSI quand il s'est senti FORT. Il s'accapare du rôle dévolu à la banque qui avait, à elle seule, l'autorisation de donner des agréments aux DISTRIBUTEURS.

CSI interdit à la banque CNCAS de donner des agréments aux prestataires et s'autorise lui seul, faisant fi de la BCEAO (cf. Instruction n°13 du 10/11/2015), l’autorisation de donner des agréments de sous distributeur aux prestataires.

Pour cela et avant sa volteface, CSI créé une société commerciale INTERLINK qui prend un agrément de DISTRIBUTEUR auprès de la CNCAS et maintenant usant et abusant de son logiciel, il donne désormais des agréments de SOUS DISTRIBUTEURS, ce qui est interdit par la BCEAO (cf. Instruction n°13 du 10/11/2015).

Cet état de fait impacte négativement sur nos parts de commission car là où le DISTRIBUTEUR devait avoir 60% de la CNCAS, il aura 52% du DISTRIBUTEUR INTERLINK, filiale de CSI propriétaire de Wari et désormais intermédiaire entre le prestataire et la CNCAS.

INTERLINK prend désormais 8% sur les 60% qui reviennent de droit aux distributeurs et rétrocède 52% à ses 60 000 Sous Distributeurs affiliés.

Si INTERLINK se conforme à la loi et arrête de donner des agréments de sous distributeurs, alors les prestataires seront des DISTRIBUTEURS (Sous Agents de Banque) et auront désormais 60% au lieu de 52%.

En plus de cela INTERLINK ponctionne 99 FCFA tous les jours, des comptes de chacun de ses 60 000 points SOUS DISTRIBUTEURS.

Si on fait le calcul pendant 360 jours ; cela donne un montant de 99X60000X360=2 138 000 000 fcfa !

En outre, CSI dit qu'il constitue un Fonds Social à partir de nos transactions, sans notre aval et sans qu'on soit au courant de la finalité. Il prend ainsi 1 fcfa sur chaque transaction en ENVOI comme au RETRAIT, donc 2 fcfa pour un ENVOI RETIRE.

Si on considère un minimum de 100 transactions (50 envois, 50 retraits) par jour par les 60 000 points pendant un an (360 jours), alors on aura : 2*100*60000*360= 4 320 000 000 fcfa.

Au total CSI prend sur nous 7 000 000 000 fcfa par an !!!!!!!!!!!!!!!!!

Ceci n'a rien à voir avec les 25% que CSI gagne sur chaque transaction pour la mise à disposition de son logiciel.

Si on récapitule Wari prend :

Pour sa société CSI provider du logiciel :

1. 4% sur chaque transaction pour la retenue marketing ;

2. 25% sur chaque transaction pour la mise à disposition du logiciel ;

Pour sa société INTERLINK interdite d’intermédiation :

3. 99 FCFA par jour sur les 60 000 comptes de Sous Distributeurs ;

4. 2 FCFA sur chaque transaction envoyée et retirée dans son réseau de Sous Distributeurs ;

5. 8% sur chaque transaction des 60 000 points affiliés à INTERLINK !

Malgré tout cela, le logiciel de WARI présente des failles de sécurité et de fonctionnalité immenses.

Nos comptes sont piratés et les codes des clients volés et comme les comptes ne sont couverts par aucune assurance, l’argent volé est perdu pour de bon.

Quand un prestataire est arnaqué WARI lui demande de porter plainte contre X. Personne n'a jamais été remboursé.

Nous avons identifié trois niveaux de risque d'insécurité :

1- la négligence humaine dans nos points ;

2- le piratage informatique avec les hackers ;

3- et la gestion de nos paramètres par le BACK OFFICE qui manipule le logiciel au sein même de Wari.

Pourquoi alors quand on perd on perd pour de bon alors que Wari devait s’assurer de la couverture de tous ces risques avant de demander à déposer des épargnes dans son logiciel contrairement aux banques où les comptes sont assurés.

En plus de tout ceci, nous sommes confrontés à un grave problème de mise à disposition de notre propre argent déjà versé dans nos comptes d’activité.

Quand un compte est bien garni et que l’on veuille y retirer pour alimenter la caisse, un problème d’IBAN se pose avec acuité. On ne trouve pas où reprendre une partie de l’argent déposé.

Enfin, ces derniers temps nous assistons tous au dérèglement total du système avec des codes volés, des codes bloqués pour validation, des plafonds bloqués pour "solde minimal dépassé" etc. Nous doutons même qu’il se pose un problème de compense et de liquidité entre Wari et ses banques partenaires.

Malgré toutes nos démarches, malgré toutes nos actions de dénonciation, malgré toutes nos demandes de rencontre : Wari persiste dans sa logique de spoliation des prestataires en sortant de nouveaux contrats d'adhésion (sagn ta bagn) dans lesquels la commission du Sous Distributeur, déjà illégale, passe de 52% à 39.6% soit 19.8% ENVOI et 19.8% RETRAIT !!!!!!!!!!!!!!!!!!!!!!!!!!!!

Tout en maintenant le même schéma de spoliation et d’arnaque, Wari envoie une certaine banque nommée FN BANQUE nouvellement installée et méconnue de tous pour harceler et imposer ce nouveau contrat d’adhésion à 39.6%, dans lequel, tenez vous bien, il n y a plus de conditions financières !

NOUS DISONS NON ! NOUS NE SOMMES PAS DUPES ! CETTE ENIEME ARNAQUE NE PASSERA PAS !

Nous interpellons les autorités de la BCEAO, les autorités étatiques et les banques sur la situation désastreuse que nous sommes entrain de vivre au vu et au su de tout le monde.

Nous lançons un appel à la population et aux bonnes volontés qui peuvent aider à faire changer la tendance car nos entreprises sont menacées, les emplois que nous générons sont aussi menacés.

Avec Wari on ne gagne plus, on perd au contraire !

En attendant que de sérieux partenaires se présentent, nous lançons un appel à tous les prestataires pour unBOYCOTT PASSIF, en privilégiant les RETRAITS plutôt que les ENVOIS où les vols se font sentir le plus.

EN BAS LES HORS LA LOI ! VIVE RENAPTA !

Dilate La Rate

En Décembre, 2016 (07:33 AM)Car l'offensive arrive......

Natago Aram Bakar

En Décembre, 2016 (08:29 AM)Participer à la Discussion